世经回顾与展望(三):日本五病症缠身 复苏靠中国

2010年以来日本经济开始缓慢复苏,第一季度日本GDP同比增长1.2%,环比增长1.3%。同时,日本出口保持较快增长,经常账户连续13个月顺差。日本内阁府6月10日公布的统计数据显示,2010年第一季度实际国内生产总值(GDP)比上季度增长1.2%,换算成年率为5.0%,连续四个季度实现正增长,经济复苏势头更趋明显。

日本步入复苏轨道 GDP有望实现三年来首次增长

数据显示,今年第一季度,内外需对日本国内生产总值增幅的贡献分别为0.6和0.7个百分点,表明日本经济增长是在内外需均衡拉动下实现的。外需方面,亚洲等新兴市场需求旺盛、欧美传统市场需求也有所回升,在汽车及零部件、半导体集成电路出口增加的带动下,日本一季度出口比上季增长6.9%。截至今年4月,日本的出口连续5个月同比增长,连续13个月保持顺差。内需方面,在日本政府环保汽车减税及节能家电返点积分等政策拉动下,日本家庭消费、住宅投资也出现回升,均比上季增加0.4%。

近几个月来,日本的失业率大体在5%左右浮动,尽管仍处较高水平,但与去年7月5.7%的峰值相比也有所下降。同时,一直困扰日本经济增长的通货紧缩问题也出现些许好转迹象。日本银行公布的数据显示,随着石油煤炭等资源能源类产品进口价格持续上升,截至今年4月,企业物价指数降幅连续8个月缩小,并在5月份转为同比上升0.4%,17个月来首次出现企业物价上涨。

日本政府也在今年5月份的月度经济报告中重申“日本经济确实在好转”,表明官方已经认可日本经济走上了复苏的轨道。日本内阁府6月22日发表报告将2010-2011财政年度日本GDP增长率预期从原来的1.4%上调至2.6%,日本经济有望实现三年来首次增长。

中国社科院资深经济专家徐逢贤表示,日本经济数据表明其经济整体处于复苏中,但复苏过程非常缓慢。相比之下,中国第一季度GDP同比增长了11.9%,达到了80577亿人民币,两国GDP仅差6843亿人民币。中国距离第二大经济体的目标仅有一步之遥,超越日本很可能就在第二季度。

中国GDP超越日本很可能就在今年

“五大病症”缠身 日本已成发达国家“差等生”

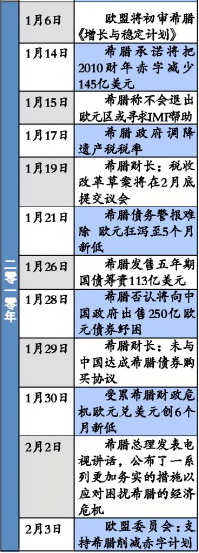

巨额财政赤字、通货紧缩、人口老龄化、失业率居高不下一直是困扰日本经济持续增长的难题。同时,日元也面临着较大的升值压力。如何解决国内消费不振、产品价格下滑、原材料价格上涨难以转嫁的矛盾、创造新的就业岗位扩大就业、增加财政收入缩减赤字、克服希腊债务危机影响等仍是日本政府和央行面临的课题。1、政府债务堪忧,日本人出生即负债750万。进入2010年以后,“日本破产”的传言突然甚嚣尘上。日本多年来的累积债务到2010年3月的数字,包括国家地方的长期债务,已经高达949兆亿日元。以日本现在的国内生产总值500兆亿日元的数目来计算,日本的债务已经是国内生产总值的1.97倍。据悉日本目前身负巨额债务,现在每一名日本公民一出生,就背负着750万日元(合约人民币55万元)的债务,是先进国家中的“劣等生”。

日本国内研究机构第一生命经济研究所的专家指出,2011年日本全国债务累计总额将达950万亿日元,为年度国内生产总值(GDP)的200%,比危机爆发前的希腊还要高(140.4%)。日本新首相菅直人6月11日在日本国会发表讲话时警告说,日本正面临希腊式的债务危机,如果继续过度依赖国债不进行改革,将有破产的可能。他说,日本财政的恶化状况,已经濒临希腊式的危机。标准普尔和穆迪纷纷也警告称,若日本政府无法有效消灭赤字,它们有可能下调日本国债的信用评级。

2、通缩压力略缓,仍不可小视。在很多国家央行为通货膨胀而担心的时候,日本政府却为持续的通货紧缩而苦恼。根据日本央行发布的报告,日本的通货紧缩状况将持续到2012年3月。这意味着去年创下自1991年来最低水平的名义GDP会一直处无增长状态。

日本内阁府6月14日公布的数据显示,日本1-3月通缩有所放缓,显示出日本经济复苏的持稳已开始提升国内私人消费需求。数据显示,日本第一季度国内生产总值(GDP)缺口依旧维持在-4.7%。尽管数据显示出物价下降趋势有所缓和,但供需之间巨大的缺口也意味着通缩将依旧根深蒂固。

3、人口老龄化问题困扰日本社会。人口老龄化问题近年来也是日本社会普遍关注的一大问题。日本厚生劳动省调查并指出,日本拥有65岁以上高龄者的家庭总数达2012.5万户,其中,只有高龄者的家庭达960.9万户,也创下最高纪录。从上世纪70年代起日本便进入了老龄化社会,据专家预计,到2055年日本人口的老龄化比率将达到40%左右。

伴随着“少子化”现象,也就是低生育率的凸显,日本财政在养老金、医疗等社会福利方面的支出每年要增加1万亿日元。在日本政府2010年度的预算案当中,社会保障方面的支出规模占到了整个预算案的30%左右。然而在现行的税收制度下,预算案的庞大支出将越来越需要依靠外债来支撑。分析人士指出,随着人口老龄化的进一步加深,日本现行的社会保障制度将使日本的财政状况不堪重负。 |

狗仔卡

狗仔卡 发表于 2010-6-27 10:13

发表于 2010-6-27 10:13

提升卡

提升卡 变色卡

变色卡 抢沙发

抢沙发 千斤顶

千斤顶 显身卡

显身卡 楼主

楼主